Michael Roberts

Fuente: Sin Permiso

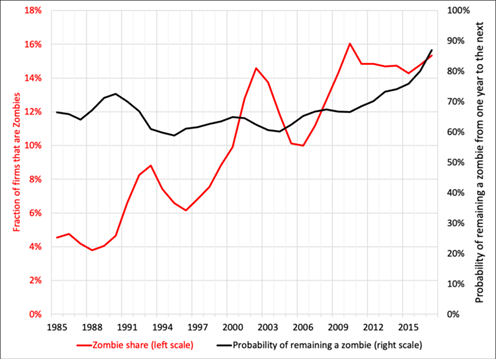

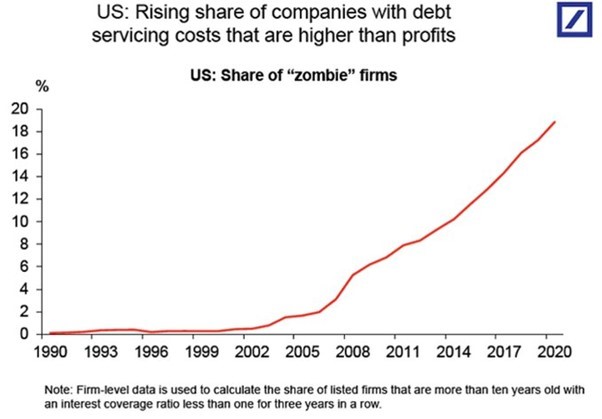

En varias notas anteriores, he resaltado lo que se denominan empresas ‘zombie’ (empresas cuyas ganancias regulares ni siquiera cubren el coste del servicio de sus deudas pendientes) y, parafraseando al ex gobernador del Banco de Inglaterra, Mark Carney, deben depender de la amabilidad de sus acreedores”. Un estudio de la OCDE encontró que tales zombis suponen una parte enorme de la economía. En los nueve países europeos que estudiaron, la proporción del stock de capital privado total ‘hundido’ en empresas zombi oscila entre el 5 y el 20 por ciento. La sugerencia es que tales empresas acaparan el capital y saturan el mercado para las nuevas empresas, dificultan la expansión de las empresas más prometedoras y frenan la reasignación de mano de obra y capital a empresas más productivas y de más rápido crecimiento.

La OCDE concluye que “la prevalencia y los recursos invertidos en empresas zombi han aumentado desde mediados de la década de 2000, lo cual es significativo dado que las recesiones suelen brindar oportunidades para la reestructuración y la asignación de recursos para mejorar la productividad” y que “una mayor proporción de capital de la industria hundido en empresas zombis tiende a dificultar el crecimiento, medido en términos de inversión y empleo, para la típica empresa no zombi”. En general, “un aumento del 3,5 % en la proporción de empresas zombis, aproximadamente equivalente al observado entre 2005 y 2013 de media en los nueve países de la OCDE de la muestra, está asociado con una disminución del 1,2 % de la productividad laboral en todas las industrias”.

El BCE también elaboró un informe sobre empresas zombis y descubrió que (cueste lo que cueste) “las industrias con una prevalencia de empresas zombis sufrieron significativamente por la mala asignación de crédito, lo que ralentizó la recuperación económica”.

Estos son informes algo antiguos, pero la incidencia de empresas zombis no ha retrocedido desde 2017, al contrario. Desde la Gran Recesión de 2009-2009, no ha habido una limpieza de “madera muerta” empresarial. De hecho, las llamadas empresas zombis estaban creciendo en número antes de que llegara la crisis de la pandemia de COVID. Y durante esta depresión, todas las empresas zombis recibieron apoyo vital gracias a la generosidad fiscal y monetaria de los gobiernos de las economías capitalistas avanzadas. Aquí está la estimación del Banco de Pagos Internacionales (BIS).

Ahora, en un nuevo estudio, los economistas del BIS han discernido una nueva categoría de empresas vulnerables en las principales economías, a las que han designado como “ángeles caídos”. Estas son empresas que han acumulado grandes deudas a tasas de interés muy bajas (basadas en la inyección de crédito por parte de los bancos centrales en sus programas de ‘flexibilización cuantitativa’). Estas empresas utilizaron crédito barato no para invertir en capital productivo sino para financiar adquisiciones de riesgo y aumentar su participación de mercado. Emitieron bonos para hacerlo. Entre 2008 y 2020, el volumen de los bonos en circulación con calificación BBB (bonos de menor grado) se han más que triplicado en tamaño hasta los 3.5 billones de dólares, lo que representa el 55% de toda la deuda con grado de inversión, frente al 33% en 2008. Pero la rentabilidad de las empresas con calificación BBB no se mantuvo a la altura de su mayor endeudamiento (véase el cuadrol de la derecha en el gráfico siguiente).

Los posibles ‘ángeles caídos’ son empresas que están a punto de perder su estatus crediticio de ‘grado de inversión’ porque han acumulado más deuda de la que pueden gestionar. Por lo tanto, son vulnerables a ‘rebajas’ de su calificación crediticia, lo que aumentaría considerablemente los costes del servicio de la deuda. De hecho, estos posibles ángeles caídos han podido obtener financiación más barata que incluso sus contrapartes más seguras. El BIS estima que el subsidio crediticio acumulado para los posibles ángeles caídos ascendió a 307 mil millones de dólares entre 2009 y 2019.

El aumento sostenido de la deuda de las empresas no financieras durante los últimos 10 años la ha convertido en la categoría de deuda privada mayor en la actualidad, equivalente al 82% del PIB en 2020. El último ciclo crediticio ha estado impulsado en su totalidad por la deuda de las empresas no financieras, que aumentó de 10 billones de dólares en 2008 a 17 billones de dólares en 2020. El aumento de la deuda de las empresas no financieras ha sido impulsado principalmente por los bonos corporativos, y las acciones en circulación aumentaron de alrededor de 3 billones de dólares en 2009 a alrededor de 6 billones de dólares en 2020. Este aumento, a su vez, está impulsado casi en su totalidad por bonos emitidos por firmas con calificación BBB, los ‘ángeles caídos’ potenciales, el segmento con la calificación más baja del mercado de bonos de grado de inversión. Este segmento se ha triplicado en tamaño de alrededor de $0,7 billones en 2009 a más de $2 billones en 2018 y representa alrededor del 52 % de todos los bonos IG en circulación, frente al 33 %. Desde el 2009, el volumen de bonos que acumula se ha triplicado de manera asombrosa hasta 1,5 billones de dólares en 2018. En ese mismo período, la deuda empresarial más segura aumentó solo de 0,2 a 0,5 billones de dólares.

¿Por qué es importante esto? Importa que las tasas de interés de la deuda corporativa aumenten drásticamente al mismo tiempo que la rentabilidad de estas empresas cae. Eso crearía las condiciones para que las quiebras y los impagos de deuda repercutieran en todo el sector empresarial y provocaran la caída del mercado financiero y una recesión económica. La identificación de ángeles caídos y empresas zombis revela que el riesgo ahora es mucho más alto de lo que se pensaba antes.

El aumento de la deuda no será suficiente para provocar una recesión; también requiere la caída de la rentabilidad del capital invertido. En un artículo reciente, los economistas argentinos Grana y Aquina muestran que 1) estas empresas zombis han aumentado en número desde la década de 1980 y 2) la causa no es el coste creciente o el tamaño de su deuda, sino que estas empresas tienen tasas de ganancia provenientes de la producción mucho más bajas, obligándolas a pedir prestado más. Así que los zombis y los ángeles caídos tienen una causa marxista, no minskyana.

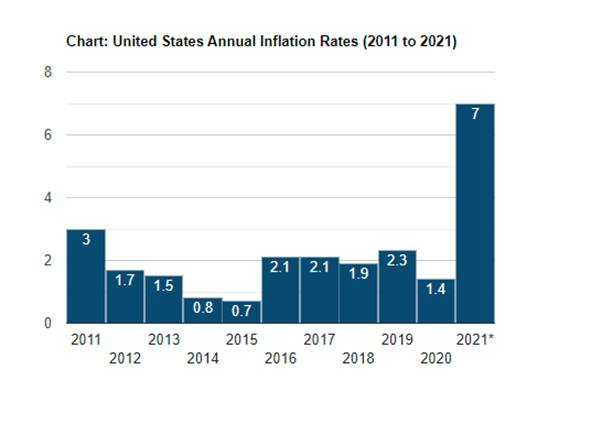

Y mientras revisamos el estado actual de las principales economías en medio del conflicto entre Rusia y Ucrania, las condiciones para este derrumbe corporativo aumentan significativamente. En primer lugar, se está acelerando la inflación. Los precios mundiales de las materias primas alcanzaron el nivel más alto desde 2008 esta semana, ya que la crisis de Ucrania intensificó las preocupaciones sobre el suministro mundial de materias primas. West Texas Intermediate, el índice de referencia del petróleo estadounidense, subió hasta 115 dólares el barril, un nivel que alcanzó por última vez hace 14 años.

El trigo, el maíz y el girasol están en peligro en Rusia y Ucrania. Además, el aumento de los precios del gas natural está haciendo prohibitivo el coste de producir amoníaco, mientras que las exportaciones de potasa de Rusia y Bielorrusia (que en conjunto representan un tercio del producto comercializado a nivel mundial) están en riesgo. Ambos son ingredientes esenciales para los fertilizantes. Esto podría afectar significativamente a la agricultura en general este año e incluso el próximo.

Las subidas de los precios de las materias primas, los alimentos y la energía se están reflejando en los precios de las tiendas y en las tarifas de los servicios públicos en las principales economías.

Antes de la crisis de Ucrania, los bancos centrales hablaban con dureza sobre el aumento de las tasas de interés. No tenían otra opción, a pesar de que el riesgo de deuda de las empresas vulnerables estaba aumentando. Tenían que controlar la inflación. Como resultado, la curva de rendimiento de los bonos del gobierno de EEUU se ha aplanado. La diferencia entre los rendimientos de los bonos a 2 y 10 años es ahora inferior a 0,3 puntos porcentuales. Como he señalado antes, una curva de rendimiento plana o ‘invertida’ (donde las tasas de interés son más altas en los bonos a 2 años que en los bonos a 10 años) generalmente indica una crisis inminente. Eso se debe a que los inversionistas en bonos comienzan a comprar bonos con vencimientos más largos mientras que los bancos centrales aumentan las tasas. Una curva de rendimiento negativa o invertida ha presagiado una crisis (áreas sombreadas) en varias ocasiones.

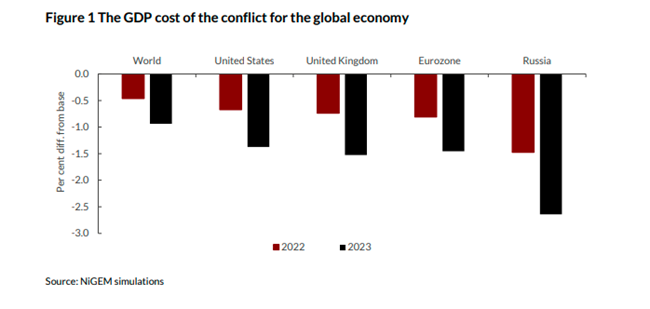

La Fed y otros bancos centrales se encuentran ante un gran dilema. Por que la otra hoja de la tijera afecta a las principales economías capitalistas: desacelerando el crecimiento e incluso anunciando una recesión. Varias previsiones del impacto de la invasión rusa de Ucrania calculan que la economía mundial perderá alrededor de 1% pt del crecimiento del PIB real esperado este año y el próximo.

Incluso la economía de EEUU, la de mejor resultados de las economías del G7 durante la crisis de la pandemia de COVID, parece que se frenará, a pesar de la supuesta recuperación del empleo hacia el “pleno empleo”. La estimación del PIB de la Fed de Atlanta para este trimestre es de cero crecimiento del PIB real.

Y otro índice ‘principal’ de la actividad económica estadounidense, el ECLI también pronostica un crecimiento cero.

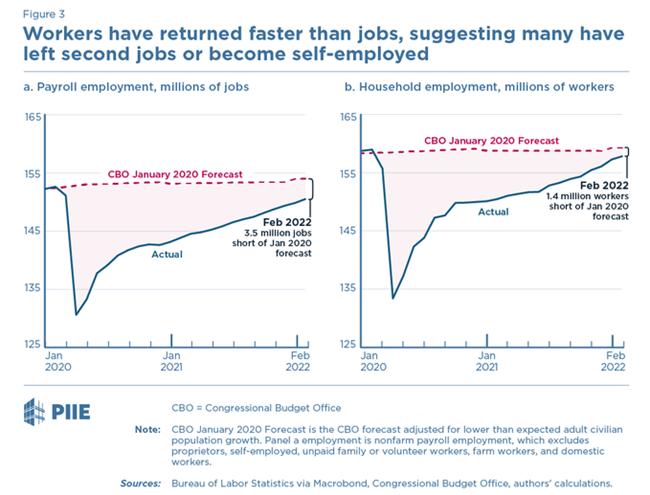

Mucho se ha hablado de las sólidas cifras de empleo en los EEUU a medida que los trabajadores vuelven a trabajar tras el fin de las restricciones por la pandemia de COVID. Pero ahora hay 3,5 millones de puestos de trabajo menos en comparación con la cantidad que habría sin la crisis de la pandemia. Lo que pasa es que muchos trabajadores han dejado un segundo empleo o se han convertido en autónomos (lo que siempre paga menos que un empleo a tiempo completo).

Las ganancias corporativas a nivel mundial aumentaron considerablemente durante 2021 después de ser enormemente negativas en 2020. Pero el ritmo de recuperación de las ganancias está disminuyendo y las ganancias globales todavía están un 3% por debajo del nivel alcanzado a fines de 2019 antes de la pandemia.

Como comentó el FMI antes de que estallara la crisis de Ucrania: “Las empresas entraron en la crisis de COVID-19 con un récord de deudas que acumularon después de la crisis financiera mundial cuando las tasas de interés eran bajas. La deuda corporativa se situó en 83 billones de dólares, equivalente al 98 por ciento del producto interno bruto mundial, a fines de 2020. Las economías avanzadas y China representaron el 90 por ciento del aumento de 8,9 billones de dólares en 2020. Ahora que los bancos centrales están aumentando las tasas de interés para controlar la inflación, los costes del servicio de la deuda de las empresas aumentarán. Las vulnerabilidades corporativas quedarán expuestas a medida que los gobiernos reduzcan el apoyo fiscal que brindaron a las empresas afectadas en el punto álgido de la crisis”.