Adam Tooze

Fuente: Sin Permiso

La portada del FT de este fin de semana rebosaba pesimismo sobre China.

El cambio en el discurso occidental sobre China en los últimos cinco años ha sido dramático. Las guerras comerciales, las guerras tecnológicas, el COVID, las medidas represivas de Xi Jinping, la burbuja inmobiliaria, Omicron y ahora la guerra de Putin han contribuido a ello. De este cambio depende toda nuestra perspectiva de la economía global y de los asuntos mundiales en general.

Enfrentados a una acumulación de dificultades, los comentaristas locales chinos están tan preocupados que se están filtrando a los medios occidentales comentarios notablemente críticos.

Weijian Shan, un veterano inversor de China, dijo en una reunión de video grabada recientemente que el país estaba envuelto en una crisis “provocada por el hombre”. “Grandes partes de [la] economía china, incluido Shanghái, han sido semiparalizadas y el impacto en la economía será muy profundo”.

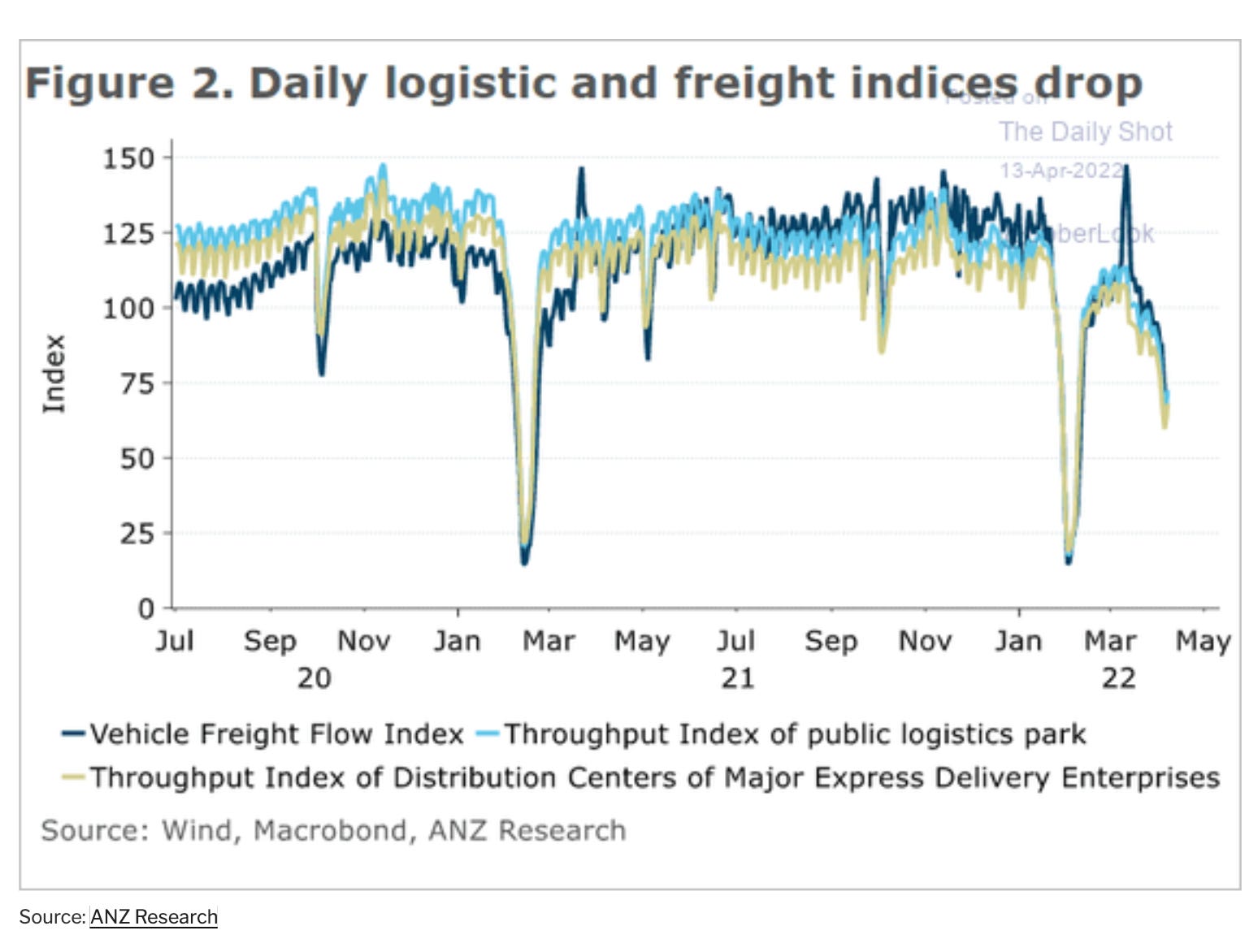

Los cierres por el Covid continúan interrumpiendo la logística en la economía.

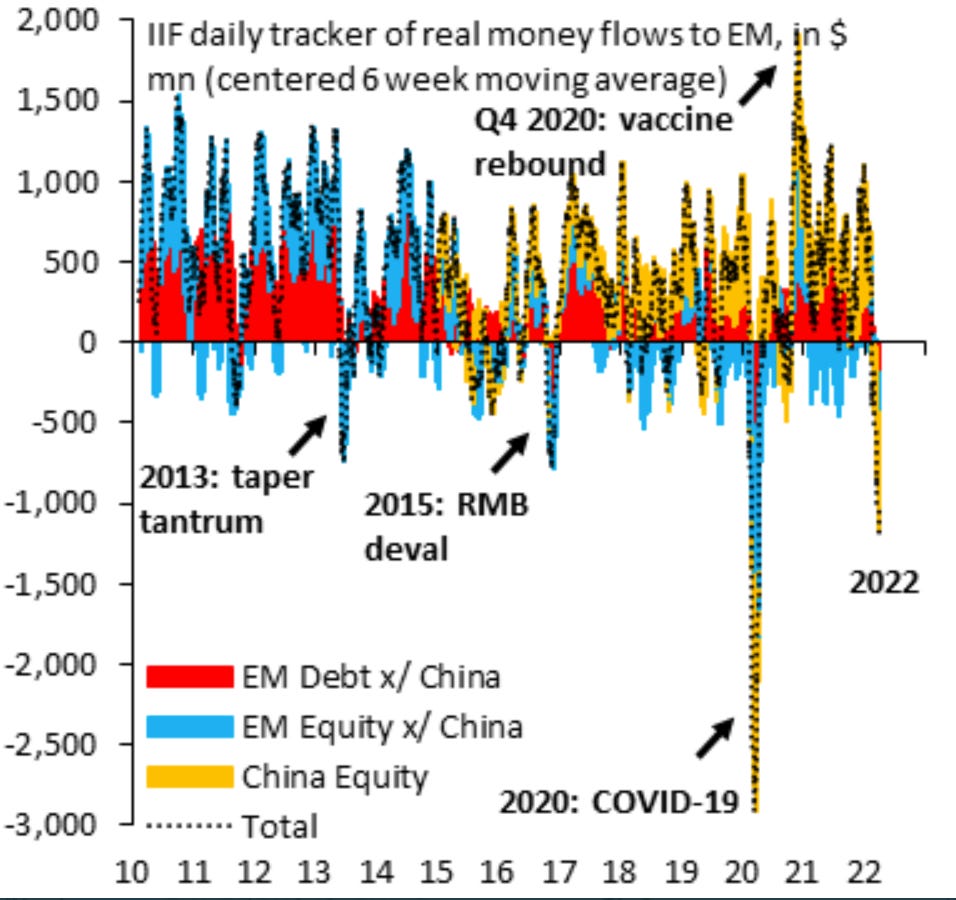

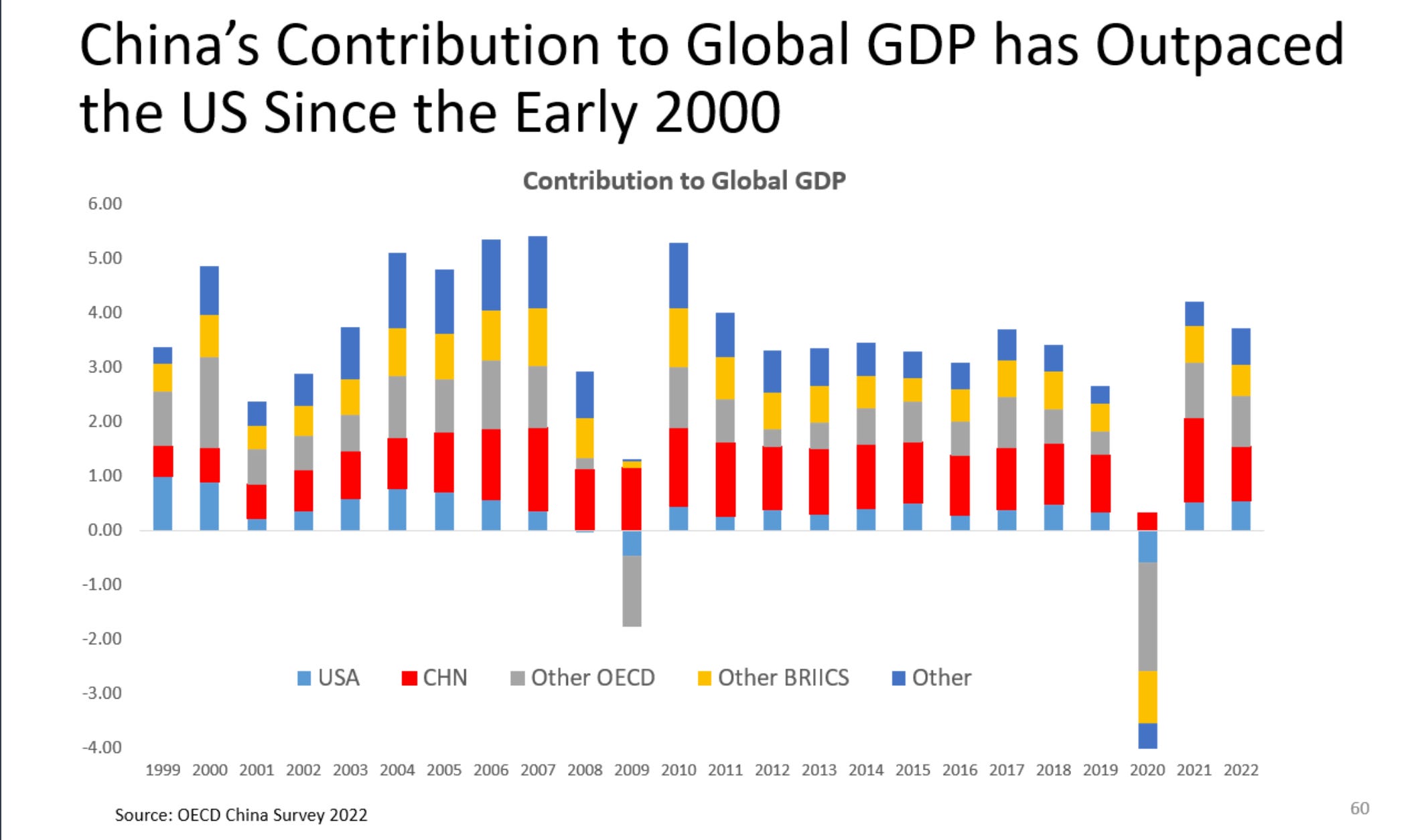

Los inversores extranjeros han ido sacando dinero de China en los últimos tiempos a un ritmo acelerado, lo que va de la mano con una devaluación dramática del yuan.

Todo esto es muy importante, porque la creciente polarización de la política mundial en torno al simplificado eje de democracia frente a “autocracia” (visto a través de la lente de muchos comentaristas occidentales) atraviesa las interconexiones de la economía mundial en la que China durante los últimos veinte años ha sido fundamental.

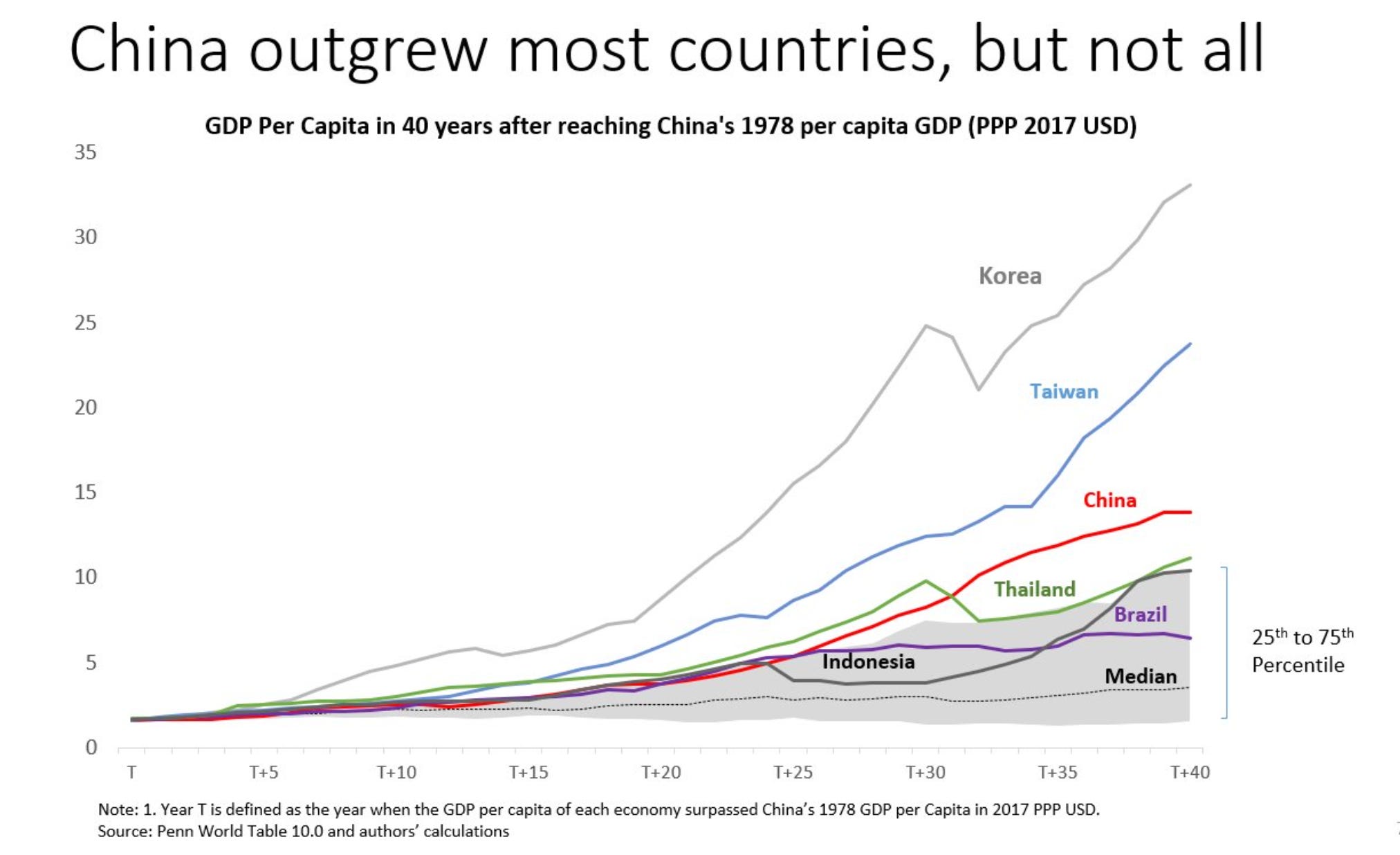

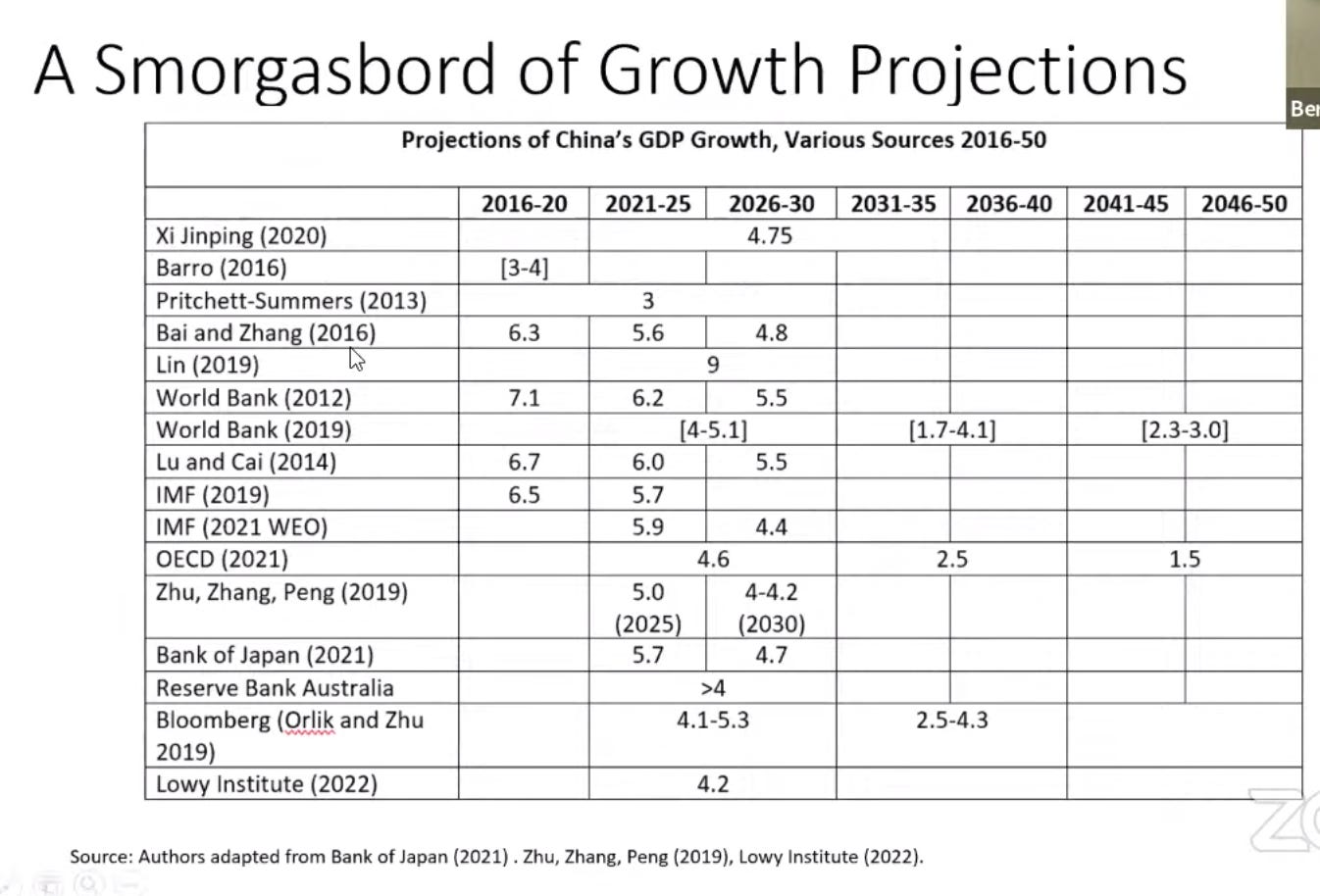

Esto convierte a la cuestión de las perspectivas de crecimiento de China en una de las cuestiones clave de los asuntos mundiales. Y sobre esta pregunta: ¿a qué rapidez puede crecer China?, recomiendo encarecidamente este informe reciente del Instituto Lowy y esta excelente presentación de Bert Hofman ex economista del Banco Mundial, ahora en Universidad Nacional de Singapur: https://www.youtube.com/watch?v=OITot9CQlYI&t=2324sHofman comienza destacando que, si bien China ha crecido muy rápido, Corea del Sur y Taiwán la han superado desde un PIB per cápita similar.

Por supuesto, esos países son mucho más pequeños con condiciones de partida diferentes. Me pregunto cómo se vería esa comparación, si se aplicara la actual tendencia de la “escuela de California”, es decir, comparar Corea del Sur y Taiwán no con China en su conjunto, sino con las regiones de crecimiento más rápido de China: Shanghái, Beijing, Shenzhen, Chongqing, Guangzhou. .

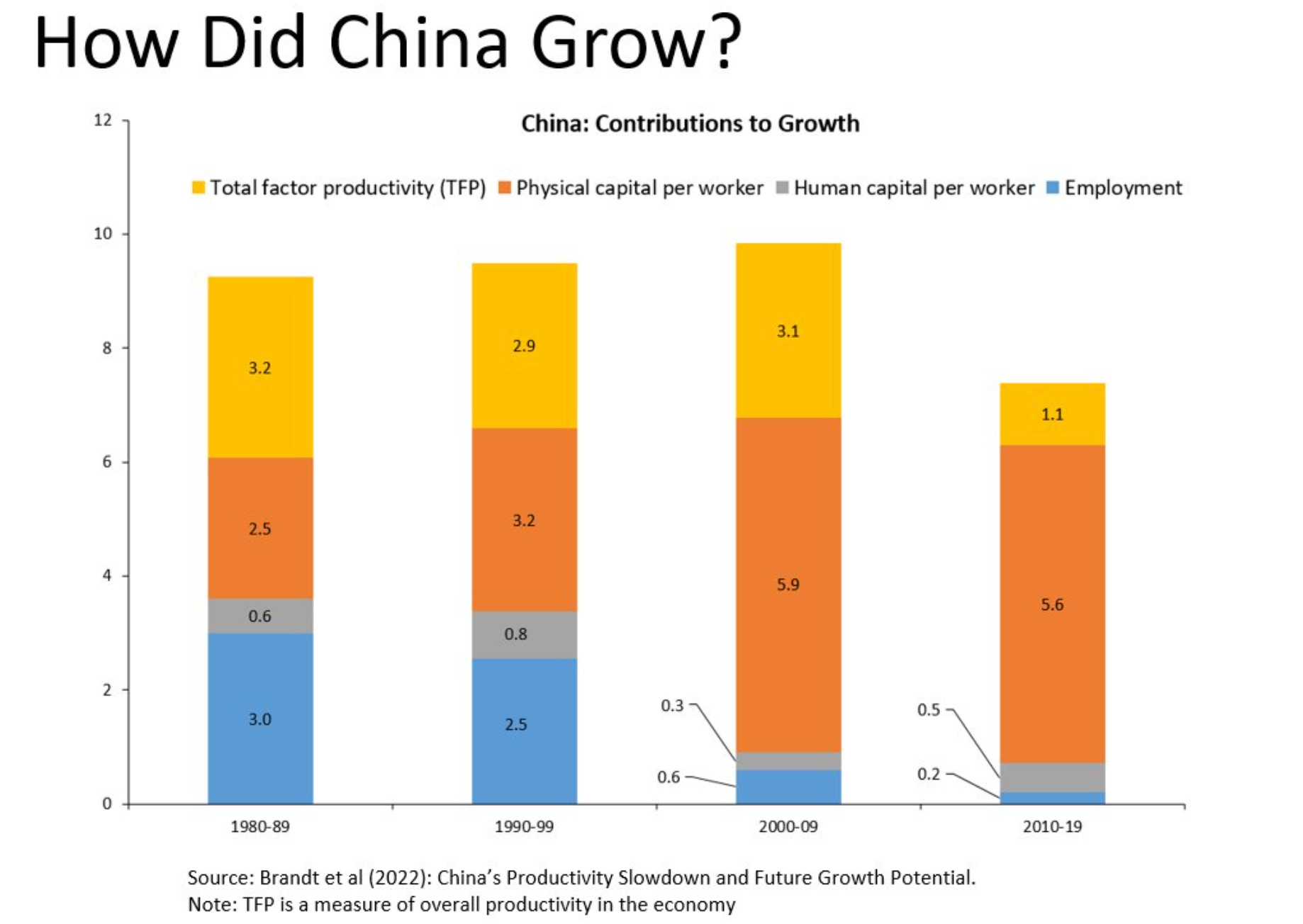

Lo que está claro es que el patrón de crecimiento en China ha cambiado en los últimos años y no en una buena dirección.

Claramente, la contribución de la inversión de capital físico al crecimiento se ha vuelto dominante desde el año 2000. Pero lo que sustituye no es el crecimiento de la productividad, sino la disminución de la mano de obra desde el 2000, que llega antes de lo que se esperaba. Cuando el crecimiento de la PTF se desaceleró a partir de 2007, la entrada de capital también se desaceleró y el resultado fue simplemente una desaceleración del crecimiento general.

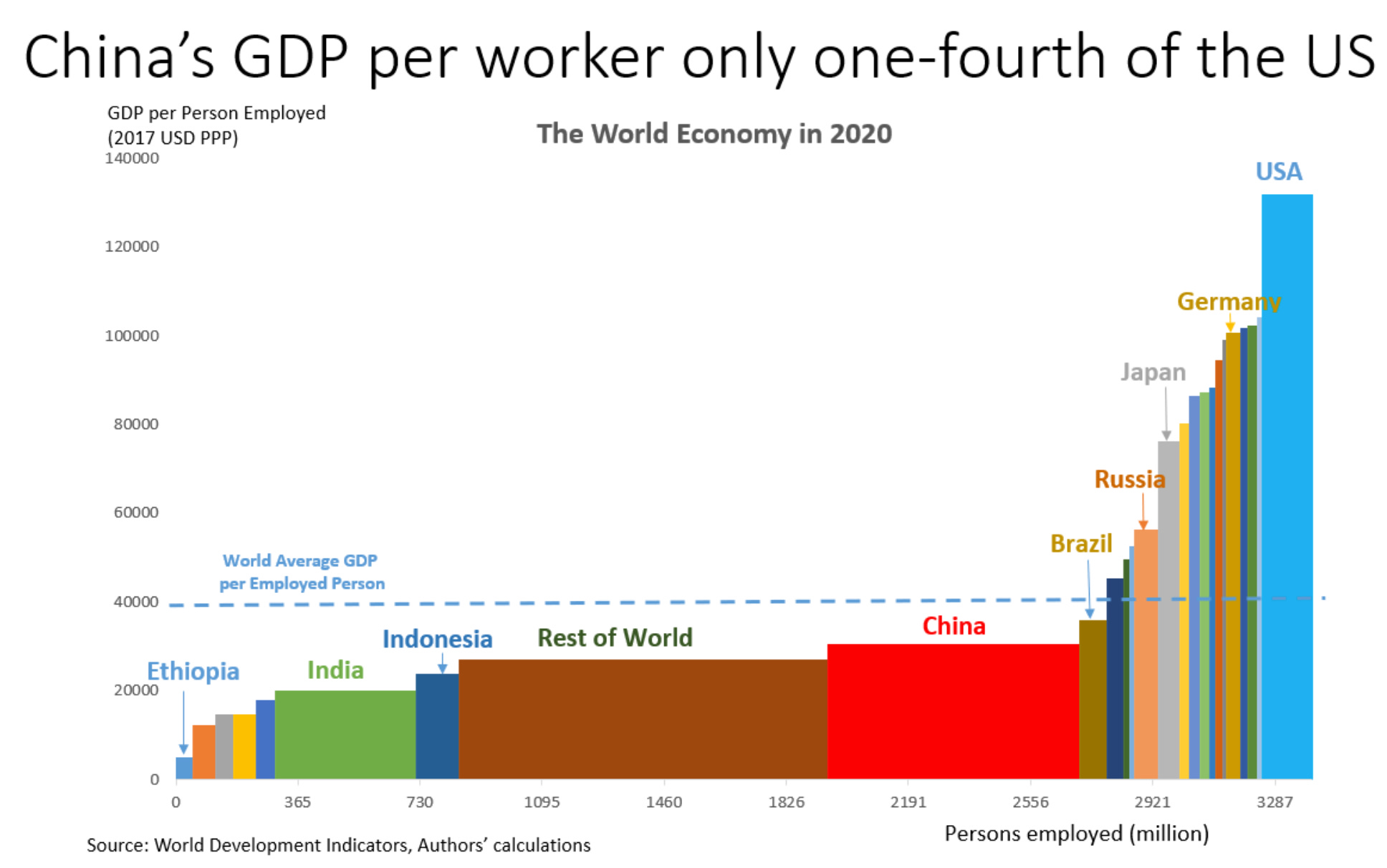

El resultado de este notable estallido de crecimiento es que la economía china es grande, pero en términos de pib per cápita aún esta por detrás de Brasil y muy por detrás de Rusia, antes de la crisis actual.

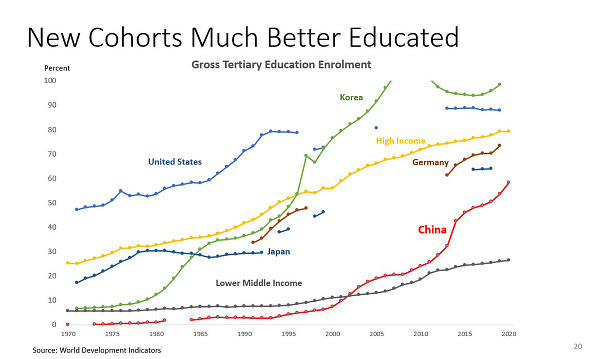

La buena noticia es que esto implica un enorme potencial para ponerse al día. Como todos sabemos, China se enfrenta a obstáculos demográficos. Pero particularmente en lo que respecta a la fuerza de trabajo, existe un gran potencial inexplorado tanto en lo que respecta a la educación primaria y secundaria rural como a la educación terciaria. Como señala Hofman, la matrículación en la educación terciaria en China se está disparando.Bert Hofman(郝福满)@berthofmaneconSin embargo, esto está cambiando rápidamente. Para 2020, según las estadísticas de China, casi el 60 % de la cohorte de edad está inscrita en educación terciaria, frente a menos del 8 % hace solo 2 décadas. China está casi siguiendo la empinada trayectoria que siguió Corea en los años 80 y 90

28 de abril de 20224 retuits8 me gusta

China está en una carrera tecnológica y lo sabe. The Economist realizó recientemente una excelente encuesta sobre la estrategia tecnológica y el desarrollo regional de China.

Como lo describió The Economist :

La estrategia de Xi se entiende mejor como una apuesta de peso de que China está en camino de convertirse en el centro mundial de la innovación durante la próxima década. Este giro hacia la tecnología local está alterando el mapa geográfico de la fabricación manufacturera en China. Las nuevas inversiones y la migración se están desviando de los ricos centros costeros a las ciudades del interior como Zhuzhou. Una segunda característica es un aumento sin precedentes del número de nuevas empresas tecnológicas. El gobierno está protegiendo a miles de grupos, grandes y pequeños, en los campos de la ciencia de datos, la seguridad de redes y la robótica. Xi y sus asesores también están tomando un control más firme sobre los mercados. Su capacidad para dirigir los flujos de capital ya es evidente en la forma en que los grupos de capital privado invierten en China.

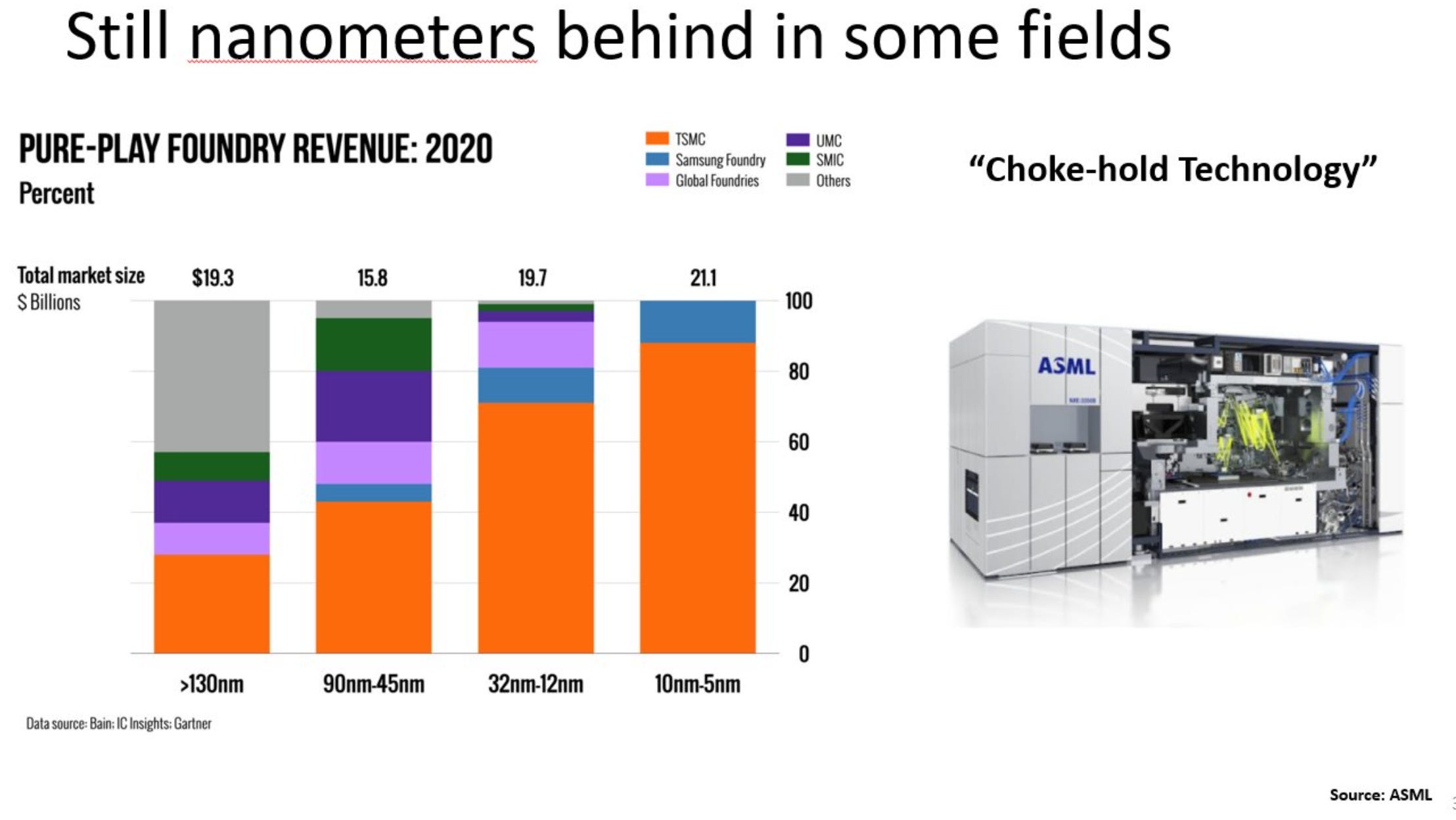

El campo de batalla crucial son claramente los microchips y, como señala Hofman, citando datos de ASML, China (como todos los demás) todavía tiene un largo camino por recorrer para alcanzar a TSMC y Samsung.

¿Alcanzará China a los EEUU en términos de PIB en dólares corrientes? Es una pregunta simplista pero esa es la naturaleza de la bestia. El PIB es un parámetro agregado de capacidad bruta y permite esbozar fácilmente escenarios contrapuestos.

La respuesta de Hofman es: tal vez. Si China aprovecha sus muchas oportunidades, podría superar fácilmente a Estados Unidos a mediados de la década de 2030. Eso depende de las decisiones que se tomen en Beijing y de la economía política en general. El gran riesgo de crisis no es tanto por el desacoplamiento (en lo que Hofman es razonablemente optimista) o por el estancamiento, sino por una gran crisis de deuda que podría paralizar el crecimiento. De cualquier manera, no hay ningún determinismo, la política y la economía política importan.

Y sea cual sea el escenario final, el mercado chino sigue siendo demasiado grande para ignorarlo. Y en medio de la creciente tensión geopolítica, el auge de Omicron y el pesimismo de China, continúa la búsqueda de ganancias por parte de los inversores globales. Como leemos en el FT, existe un gran entusiasmo por el mercado de pensiones privadas de China entre los administradores de dinero occidentales.

Algunos de los administradores de activos más grandes del mundo están clamando por una parte del pastel después de que China anunciara este mes planes para impulsar una mayor integración del vasto fondo de ahorro de los hogares del país en los mercados financieros. Con los nuevos esquemas, los empleados podrán contribuir hasta Rmb12,000 al año ($1,860) a planes privados de pensiones, que según el gobierno se ajustarán de acuerdo con el “desarrollo económico” y se beneficiarán de un tratamiento fiscal preferencial. BlackRock, Goldman Sachs, JPMorgan y Amundi han ampliado su presencia en China en los últimos años. Ahora se están posicionando para hacerse con una parte de un nuevo negocio potencialmente enorme. … Algunos inversionistas han declarado que el país es “no invertible”. … Pero eso no ha hecho mella en el entusiasmo por las últimas iniciativas de planes de pensiones de Beijing, que son “señales de que el gobierno se está embarcando en un nuevo programa de crecimiento”, según Xiaofeng Zhong, presidente de Amundi Greater China. “Es una importante oportunidad a largo plazo para los administradores de activos globales”. El mercado de pensiones de China alcanzó los 12 billones de yuanes a finales de 2020, duplicándose desde 2014, según EY. Las nuevas propuestas podrían impulsar una expansión masiva. … Las reformas de las pensiones se producen cuando los reguladores chinos están apoyando a los inversores institucionales extranjeros en el establecimiento de operaciones sobre el terreno. …. BlackRock, el único participante multinacional en un plan piloto anterior que involucraba cuentas de jubilación que no tenían ventajas fiscales, comenzará a inscribir inversores en ese plan piloto el próximo mes. Goldman Sachs recibió la aprobación preliminar… JPMorgan también se está preparando para el experimento de las pensiones. … “Un sistema de pensiones saludable y sólido ayuda a atraer más capital orientado a largo plazo al mercado, por lo que también es una prioridad para el gobierno”. …los reguladores de valores, banca y seguros parecen estar dando a esto una alta prioridad a raíz de la seria promesa del viceprimer ministro Liu He en marzo de que el gobierno intervendría para estabilizar los mercados y la economía. “El beneficio de un plan de jubilación bien diseñado y bien aceptado es que hará que las personas se sientan más cómodas con respecto a su jubilación. Eso, a su vez, los alentará a reducir los ahorros y a gastar más, fomentando el consumo”, dijo un ejecutivo de una de las firmas que trabajan en China.

Al acomodar la riqueza de una población que envejece y lograr el reequilibrio macroeconómico, los intereses del régimen y los de las finanzas globales aún están alineados, al menos eso nos cuentan. Si las provincias más ricas de China, con una población de cientos de millones de personas, tienen reservado un futuro de crecimiento más lento que, en muchos sentidos, converge con Occidente -en lugar de superarlo dramáticamente o romper con él-, Wall Street todavía ve muchas cosas que le gustan en esta situación.